Prawidłowe rozliczenie zagranicznej podróży służbowej to często wyzwanie, zwłaszcza w kontekście ryczałtu za nocleg. W tym artykule szczegółowo omówię zasady jego obliczania, aktualne stawki, warunki przyznawania oraz podstawy prawne, co jest kluczowe dla prawidłowego rozliczenia delegacji zarówno dla pracowników, jak i pracodawców.

Ryczałt za nocleg w delegacji zagranicznej jak go prawidłowo obliczyć i kiedy przysługuje?

- Ryczałt wynosi 25% limitu na nocleg dla danego kraju, zgodnie z Rozporządzeniem Ministra Pracy i Polityki Społecznej z 2013 r.

- Przysługuje, gdy pracownik nie miał zapewnionego bezpłatnego noclegu i nie przedłożył rachunku za hotel.

- Nie przysługuje, gdy nocleg był zapewniony bezpłatnie przez pracodawcę lub stronę zagraniczną, ani za czas przejazdu.

- Limity na nocleg są różne dla poszczególnych państw; np. dla Niemiec limit to 150 EUR, co daje 37,50 EUR ryczałtu.

- W uzasadnionych przypadkach pracodawca może zgodzić się na zwrot wyższych kosztów noclegu niż limit, na podstawie rachunku.

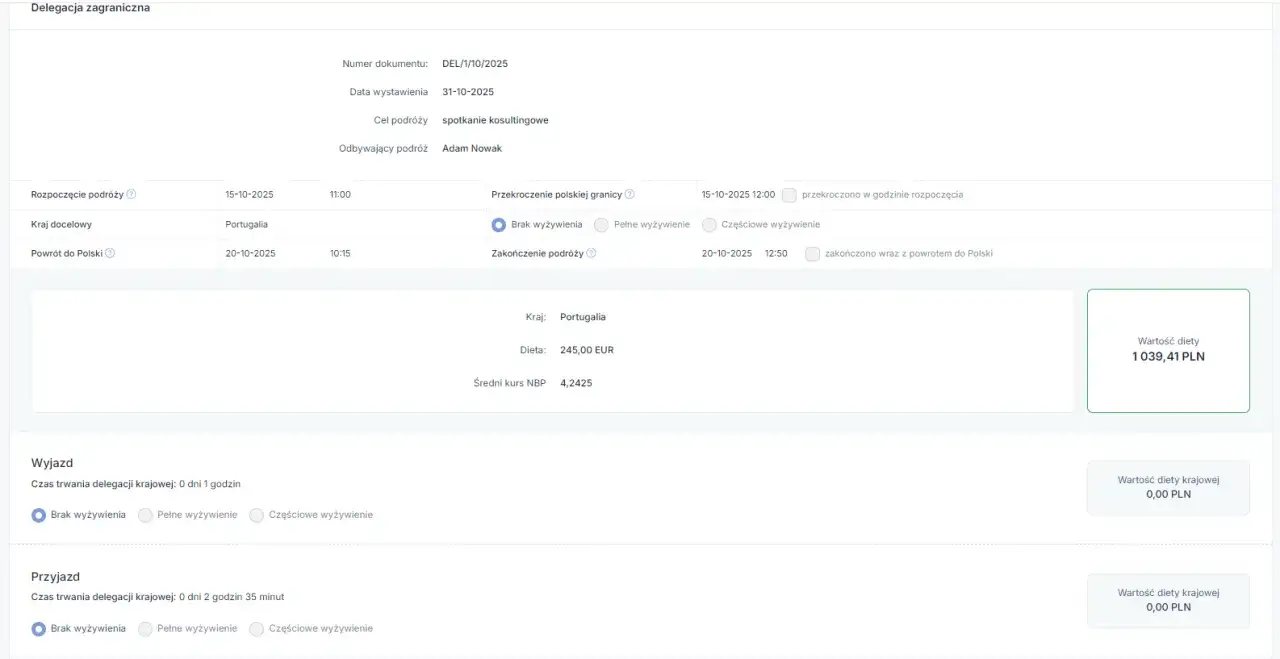

- Rozliczenie odbywa się w walucie kraju docelowego lub w PLN po kursie NBP z dnia rozliczenia.

Precyzyjne obliczenie ryczałtu za nocleg: Dlaczego jest tak ważne?

Ryczałt za nocleg w zagranicznej podróży służbowej to nic innego jak zryczałtowana kwota, która ma pokryć koszty zakwaterowania pracownika, gdy ten nie przedłożył rachunku za hotel lub gdy pracodawca nie zapewnił mu bezpłatnego noclegu. Dotyczy to wszystkich pracowników odbywających delegacje zagraniczne, niezależnie od branży czy stanowiska. Prawidłowe rozliczenie tego świadczenia jest niezwykle istotne dla pracownika oznacza to terminowy i zgodny z prawem zwrot poniesionych kosztów, a dla pracodawcy gwarancję poprawności księgowej i uniknięcie ewentualnych problemów z organami kontrolnymi.

Podstawą prawną, która reguluje te kwestie, jest Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Chociaż rozporządzenie to dotyczy sfery budżetowej, jego zasady są powszechnie stosowane również w sektorze prywatnym, chyba że wewnętrzne regulaminy firmy stanowią inaczej zawsze na korzyść pracownika.

Kluczową różnicą jest to, że ryczałt przysługuje w sytuacji, gdy pracownik nie posiada rachunku za nocleg lub gdy pracodawca nie zapewnił mu zakwaterowania. Jeśli pracownik przedstawi rachunek, wówczas rozlicza się go na podstawie faktycznie poniesionych kosztów, często do wysokości limitu określonego dla danego kraju. Ryczałt jest zatem pewnym uproszczeniem, które ma na celu ułatwienie rozliczeń w sytuacjach, gdy szczegółowe dokumentowanie kosztów noclegu jest niemożliwe lub niepraktyczne.

Kiedy przysługuje ryczałt za nocleg? Poznaj kluczowe warunki

Aby pracownikowi przysługiwał ryczałt za nocleg podczas zagranicznej podróży służbowej, muszą być spełnione konkretne warunki. Jestem zdania, że ich znajomość to podstawa do uniknięcia nieporozumień i błędów w rozliczeniach. Głównym warunkiem jest brak zapewnionego bezpłatnego noclegu przez pracodawcę lub stronę zagraniczną oraz brak przedłożonego rachunku za hotel. Poniżej przedstawiam kluczowe aspekty:

-

Brak bezpłatnego noclegu:

Ryczałt przysługuje wyłącznie wtedy, gdy pracodawca lub strona przyjmująca w delegacji nie zapewniła pracownikowi bezpłatnego zakwaterowania. Jeśli nocleg był opłacony z góry lub zorganizowany w ramach pakietu, ryczałt za ten konkretny nocleg nie jest należny.

-

Brak przedłożonego rachunku:

Jeśli pracownik poniósł koszty noclegu, ale z jakiegoś powodu nie jest w stanie przedstawić rachunku (np. zagubił go, hotel nie wystawił), wówczas przysługuje mu ryczałt. W przeciwnym razie, gdy rachunek jest dostępny, rozliczenie następuje na podstawie faktycznych kosztów, do wysokości limitu.

-

Czas przejazdu:

Ryczałt za nocleg nie przysługuje za czas przejazdu, czyli za dni, w których pracownik jest w drodze do miejsca docelowego delegacji lub w drodze powrotnej, chyba że nocleg faktycznie miał miejsce w danym kraju i spełnione są pozostałe warunki.

-

Możliwość codziennego powrotu:

Jeżeli pracownik ma możliwość codziennego powrotu do miejscowości stałego lub czasowego pobytu, ryczałt za nocleg nie jest należny. Celem ryczałtu jest pokrycie kosztów, gdy pracownik musi nocować poza miejscem zamieszkania.

Obliczanie ryczałtu za nocleg w delegacji zagranicznej: Praktyczny przewodnik

Obliczanie ryczałtu za nocleg, choć na pierwszy rzut oka może wydawać się skomplikowane, w rzeczywistości jest procesem bardzo prostym, jeśli znamy odpowiednie stawki. Przedstawię to krok po kroku, aby rozwiać wszelkie wątpliwości.

-

Krok 1: Znajdź limit na nocleg dla kraju docelowego.

Pierwszym i najważniejszym krokiem jest ustalenie limitu na nocleg dla kraju, w którym pracownik spędził noc. Te limity są zawarte w załączniku do Rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. Warto mieć ten załącznik pod ręką lub korzystać z aktualnych źródeł internetowych.

-

Krok 2: Oblicz 25% tego limitu.

Ryczałt za nocleg zawsze stanowi 25% ustalonego limitu. To stała wartość procentowa, niezależna od długości pobytu czy innych czynników. Po prostu mnożymy limit przez 0,25.

-

Krok 3: Przykładowe obliczenia dla popularnych kierunków.

Aby to zobrazować, przygotowałam kilka przykładów:

Kraj Limit na nocleg (waluta) Ryczałt (25% limitu, waluta) Niemcy 150 EUR 37,50 EUR Wielka Brytania (Londyn) 200 GBP 50 GBP Francja 180 EUR 45 EUR USA (Nowy Jork) 250 USD 62,50 USD

W przypadku delegacji wielodniowej, która obejmuje kilka krajów, zasada jest prosta: stosujemy limity z kraju, w którym faktycznie nastąpił nocleg. Jeśli pracownik nocował w Niemczech, a następnego dnia przejechał do Francji i tam spędził noc, za pierwszą noc przysługuje mu ryczałt według stawki niemieckiej, a za drugą francuskiej.

Limity na nocleg w popularnych krajach: Twoja podręczna ściągawka

Jako ekspertka w dziedzinie rozliczeń delegacji, wiem, jak ważna jest szybka dostępność kluczowych informacji. Dlatego przygotowałam dla Państwa podręczną ściągawkę z limitami na nocleg dla wybranych popularnych krajów. Pamiętajmy, że podane stawki są aktualne i nie uległy zmianom w ostatnich latach, co jest dobrą wiadomością dla stabilności rozliczeń.

| Kraj | Limit na nocleg | Ryczałt za nocleg (25% limitu) |

|---|---|---|

| Niemcy | 150 EUR | 37,50 EUR |

| Francja | 180 EUR | 45 EUR |

| Włochy | 150 EUR | 37,50 EUR |

| Hiszpania | 150 EUR | 37,50 EUR |

| Wielka Brytania (Londyn) | 200 GBP | 50 GBP |

| Szwajcaria | 200 CHF | 50 CHF |

| Norwegia | 1800 NOK | 450 NOK |

| USA (Nowy Jork) | 250 USD | 62,50 USD |

| Chiny (Pekin) | 150 USD | 37,50 USD |

| Zjednoczone Emiraty Arabskie (Dubaj) | 200 USD | 50 USD |

Koszty noclegu powyżej limitu: Co wtedy?

Zdarza się, że w niektórych miastach lub w określonych terminach (np. podczas targów, konferencji) znalezienie noclegu w ramach ustawowego limitu jest po prostu niemożliwe. Co powinien zrobić pracownik w takiej sytuacji? Rozporządzenie przewiduje taką możliwość. W uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot wyższej kwoty niż ustalony limit, ale zawsze na podstawie przedłożonego rachunku. Jest to ważny wyjątek, który zapewnia elastyczność w trudnych sytuacjach.

Aby skorzystać z tej możliwości, pracownik powinien odpowiednio udokumentować i uzasadnić przekroczenie limitu. Oznacza to przedstawienie rachunku za nocleg oraz, w miarę możliwości, wyjaśnienie, dlaczego niemożliwe było znalezienie tańszego zakwaterowania (np. brak wolnych miejsc w hotelach w niższej cenie, konieczność zakwaterowania w pobliżu miejsca spotkań). Wiele firm posiada wewnętrzne regulaminy podróży służbowych, które precyzują takie procedury, np. wymagają wcześniejszej zgody przełożonego na przekroczenie limitu. Warto pamiętać, że decyzja pracodawcy w tej kwestii jest uznaniowa.

Rozliczenie ryczałtu po delegacji: Ważne wskazówki

Po powrocie z delegacji zagranicznej nadchodzi czas na jej rozliczenie, w tym ryczałtu za nocleg. Aby proces ten przebiegł sprawnie i bezbłędnie, warto pamiętać o kilku kluczowych aspektach, które z mojego doświadczenia często bywają pomijane.

- Termin na złożenie rozliczenia: Pracownik ma 14 dni od dnia zakończenia podróży służbowej na złożenie rozliczenia. Jest to termin ustawowy, którego należy przestrzegać, aby uniknąć opóźnień w zwrocie należności.

- Waluta rozliczenia: Zwrot należności, w tym ryczałtu za nocleg, może nastąpić w walucie kraju docelowego lub w złotówkach. Jeśli zwrot następuje w PLN, przeliczenie walut obcych odbywa się według średniego kursu Narodowego Banku Polskiego z dnia złożenia rozliczenia przez pracownika. To bardzo ważna zasada, która często bywa mylona z kursem z dnia wyjazdu czy kursami banków komercyjnych.

-

Najczęstsze błędy i jak ich unikać:

- Brak rachunku, gdy nocleg był zapewniony: Pamiętaj, ryczałt przysługuje, gdy nie było zapewnionego bezpłatnego noclegu i nie ma rachunku. Jeśli nocleg był opłacony przez firmę, ryczałt nie jest należny.

- Błędne obliczenia: Zawsze upewnij się, że używasz aktualnego limitu dla danego kraju i poprawnie obliczasz 25% tej kwoty. Skorzystaj z tabeli lub kalkulatora.

- Brak uzasadnienia przekroczenia limitu: Jeśli koszty noclegu przekroczyły limit, koniecznie dołącz rachunek i krótkie wyjaśnienie, dlaczego tak się stało.